Negli ultimi giorni, molte pagine web hanno riportato titoli tipo “taglio Irpef dalla busta paga di agosto”, ma non è affatto così.

Articolo a cura del 1° Luoguotenente in quiescenza Antonio Pistillo

Non è stata approvata nessuna riforma fiscale, ma è solo stato portato a termine, lo scorso 30 giugno, il lavoro delle Commissioni Finanze di Camera e Senato che hanno licenziato un lungo documento in cui si tracciano le linee-guida della prossima riforma fiscale che dovrà vedere luce grazie ad una delega all’esecutivo entro il 31 luglio.

Il documento è molto ampio in quanto non tratta solo della riforma dell’Imposta sul Reddito delle Persone Fisiche, ma anche quelle della tassazione delle imprese, dei redditi finanziari, dell’Iva, delle addizionali locali e del sistema tributario.

Questo testo fungerà da indirizzo politico al Governo per la predisposizione della legge delega sulla riforma fiscale che sarà attuata tramite uno o più decreti legislativi delegati che potrebbero entrare in vigore dal 1 gennaio 2022.

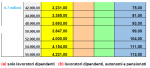

Negli ultimi 10 anni, l’unica riduzione delle tasse di un certo rilievo, sia per l’entità del taglio che per il numero dei beneficiari (circa 12 milioni), è stata quella di Renzi col bonus di 80 euro per i lavoratori dipendenti con redditi medio bassi da 8.174 a 26.000 euro che, anche se corrisposto sotto forma di trattamento integrativo, era, sostanzialmente, un alleggerimento del carico fiscale.

Invece, il cuneo fiscale dell’ultimo governo Conte ha previsto un taglio di solo 20 euro per la quasi totali dei beneficiari (12 milioni del bonus Renzi) che, nel concreto, hanno visto aumentare il bonus di 80 euro in 100 euro, mentre i restanti 4 milioni di lavoratori dipendenti hanno goduto di un taglio medio di circa 60 euro.

Sia il bonus Renzi che il cuneo fiscale sono stati ad appannaggio esclusivo dei lavoratori dipendenti entro determinati limiti di reddito annuo e non sono stati riconosciuti a pensionati e lavoratori autonomi, mentre la prossima riforma fiscale sarà a vantaggio di tutti.

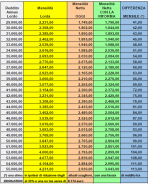

Dalla lettura del testo licenziato dalle Commissioni Finanze di Camera e Senato emerge che la riforma dell’Irpef sarà realizzata attraverso una prima ipotesi che prevede un sistema ad aliquota continua limitato solo alle fasce di reddito medie (un sistema ispirato a quello tedesco) e una seconda imperniata sulla riduzione degli attuali 5 scaglioni previsti, senza però indicare il numero e le relative fasce di reddito, ma prevedendo un abbassamento dell’aliquota media effettiva, con particolare riferimento ai contribuenti nella fascia di reddito tra 28.000 e 55.000 euro che saranno i maggiori beneficiari di questo taglio.

Dalle proposte delle varie audizioni nelle commissioni e relative notizie riportate dai quotidiani, si presume che prevarrà la seconda ipotesi e supponendo che a questa fascia di reddito corrisponderà un’aliquota del 33% (senza modificare l’attuale no tax aerea fino a 8.174 euro), è possibile quantificare il risparmio fiscale derivante dalla riforma per i redditi fino a 55.000 euro.

Ovviamente, parliamo di un’ipotesi, tra l’altro limitata ai redditi da 28.000 e fino a 55.000 euro, ma che rende l’idea, di massima, dell’entità del risparmio fiscale.

Le seguenti tabelle mostrano nel primo caso una stima del nuovo taglio delle tasse nelle varie fasce di reddito e nel secondo caso un riepilogo dei vari risparmi fiscali negli ultimi 10 anni: