articolo a cura del 1° Lgt. in pensione Antonio Pistillo

L’art. 24 del decreto legge n. 4/2019, convertito in legge n.26/2019, ha introdotto un meccanismo di riduzione dell’aliquota fiscale sull’imponibile, non eccedente i 50mila euro, ragguagliata alla dilazione tra la cessazione dal servizio e l’effettiva percezione della rata del TFS.

Dal 1° gennaio 2019, ma solo ora possibile grazie alla circolare dell’Inps n. 90 del 30/07/2020, è stata ridotta l’imposta sul reddito delle persone fisiche dovuta sui trattamenti di fine servizio per la cessazione dal rapporto di lavoro, in misura crescente rispetto al tempo trascorso fra la stessa e la corresponsione della relativa indennità.

In particolare, la riduzione fiscale è pari a:

1,5 punti percentuali per le indennità corrisposte decorsi 12 mesi dalla cessazione;

3 punti percentuali per le indennità corrisposte decorsi 24 mesi dalla cessazione;

4,5 punti percentuali per le indennità corrisposte decorsi 36 mesi dalla cessazione;

6 punti percentuali per le indennità corrisposte decorsi 48 mesi dalla cessazione;

7,5 punti percentuali per le indennità corrisposte decorsi 60 mesi o più dalla cessazione.

Per le cessazioni dal servizio anteriore al 1° gennaio 2019, gli intervalli temporali decorrono dal 01/01/2019 e non dalla conclusione del rapporto di lavoro.

Le predette riduzioni vengono applicate sull’imponibile dell’indennità (parte tassata diversa dal lordo) per un importo non superiore a 50.000 euro.

Attualmente la prima rata, fino ad un importo lordo di 50 mila euro, viene corrisposta dopo 12/24 mesi in funzione del motivo della cessazione, la seconda viene corrisposta dopo 12 dalla prima e la terza dopo 12 mesi dalla seconda.

Una precisazione, il vantaggio fiscale derivante dall’applicazione dell’art. 24 del decreto legge 4/2019 non viene meno in caso di cessione del tfs ad una banca/finanziaria ecc. ecc. al fine di ottenere in anticipo quanto maturato a tale titolo.

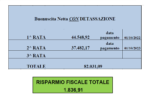

Di seguito, alcuni esempi per rendere più chiaro chi sono i beneficiari e un esempio di stima del risparmio fiscale:

1) Collega collocato in congedo nella riserva il 1/7/2016

Prima rata del TFS pagata il 1/10/2018 – nessuna detassazione

Seconda rata del TFS pagata il 1/10/2019 – nessuna detassazione

2) Collega collocato in congedo nella riserva il 1/7/2017

Prima rata del TFS in pagamento il 1/10/2019 – nessuna detassazione

Seconda rata del TFS in pagamento il 1/10/2020 – detassazione del 1,5% unicamente sulla quota imponibile della seconda rata e fino ad un massimo di 50.000 euro

3) Collega collocato in congedo nella riserva il 1/7/2020

Prima rata del TFS in pagamento il 1/10/2022 – detassazione del 3%

Seconda rata del TFS in pagamento il 1/10/2023 – detassazione del 4,5% sulla quota imponibile, fino ad un massimo di imponibile di 50 mila euro

4) Collega collocato in congedo in ausiliaria il 1/7/2020

Prima rata del TFS in pagamento il 1/10/2021 – detassazione del 1,5%

Seconda rata del TFS in pagamento il 1/10/2022 – detassazione del 3%

Terza rata del TFS in pagamento il 1/10/2023 – nessuna detassazione in quanto superato imponibile di 50.000 euro col pagamento seconda rata

METTI UN LIKE ALLA NOSTRA PAGINA FB, CLICCA QUI. SIAMO ANCHE SU TELEGRAM, ENTRA NEL NOSTRO CANALE, CLICCA QUI