01 dicembre 2022 1° Lgt. in pensione Antonio Pistillo

Introdotta dal 2005 e più volte prorogata fino alla legge di bilancio 2022, il regime sperimentale di opzione donna ha rappresentato la possibilità di anticipare l’uscita con un requisito anagrafico e un numero di anni di contributi inferiori rispetto alle regole ordinarie. Si tratta di una possibilità introdotta dalla Legge Maroni (articolo 1, comma 9 della legge 243/04) e riscoperta in massa dopo l’introduzione della Riforma Fornero per le lavoratrici dipendenti al compimento dei 58 anni (con una finestra mobile di 12 mesi) e alle lavoratrici autonome dei 59 (con una finestra mobile di 18 mesi), in entrambi i casi con 35 anni di anzianità contributiva.

Per la valutazione della contribuzione utile per il perfezionamento dei 35 anni sono utili i contributi a qualsiasi titolo accreditati (obbligatori, da riscatto e/o da ricongiunzione, volontari, figurativi) per le lavoratrici del settore pubblico, mentre per le lavoratrici del settore privato non concorrono i contributi accreditati per malattia e disoccupazione. Sia per le lavoratrici del pubblico che del privato, inoltre, non si applica il beneficio previsto dall’articolo 1, comma 40 della legge 335/1995 che consente l’accredito figurativo di alcuni periodi legati all’educazione e assistenza ai figli fino al sesto anno di età.

L’anticipazione dell’uscita dal mondo del lavoro prima della maturazione della pensione anticipata o di vecchiaia comporta il passaggio al sistema di calcolo totalmente contributivo e, pertanto, le lavoratrici che optano per il regime in questione subiscono una decurtazione sull’assegno rispetto alle regole del sistema misto variabile a seconda dell’età e dalle caratteristiche di carriera, retribuzione ed anzianità contributiva maturata alla data di accesso al regime.

In linea generale, più la lavoratrice vanta una carriera anticipata (con livelli retributivi molto elevati percepiti fin dai primi anni di iscrizione all’Inps) più la riduzione sarà minore; viceversa maggiore è l’anzianità contributiva al 31 dicembre 1995 (quindi la prestazione teorica maturata avrebbe previsto una quota rilevante calcolata attraverso il sistema retributivo) più elevata sarà la riduzione dell’assegno pensionistico.

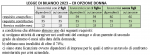

La tabella sottostante riepiloga i requisiti nel tempo per aderire ad opzione donna dall’introduzione ad oggi.

La legge di Bilancio 2023 per certi versi abolisce opzione donna, in quanto rimane solo il nome della norma originaria e introduce un nuovo sistema di flessibilità in uscita per le lavoratrici sia private che pubbliche che può essere, tranquillamente, definito “Opzione Mamma con i Requisiti dell’Ape Sociale”.

L’innalzamento dell’età anagrafica di 1 anno per le mamme con 1 figlio e 2 anni per quelle senza figli è più che criticabile, in quanto è una norma che attribuisce un valore maggiore alle donne che hanno procreato (per cui vi sono altri istituti di tutela) e non ha una logica previdenziale.

La maggiore età richiesta già giustificherebbe la rabbia di tutte le donne lavoratrici, in particolare modo perché non se lo sarebbero mai aspettato da un presidente del consiglio che sempre magnificato il suo ruolo di donna e di mamma (famosa la canzone a lei dedicata “sono Giorgia”), ma non finisce qui.

C’è una vera e propria ostilità verso le donne. Per le lavoratrici non sarà facile fruire di questa sorta di prepensionamento, in quanto l’accesso è vincolato ad almeno una delle condizioni soggettive previste da altre forme di flessibilità in uscita (ape sociale e c.d. precoci) per altre categorie specifiche di lavoratori.

La tabella sottostante indica i nuovi requisiti anagrafici ed i profili di tutela previsti dalla legge di bilancio 2023 bollinata dalla Ragioneria dello Stato e firmata dal Presidente della Repubblica.