2 ottobre 2025 1° Lgt. in pensione Antonio Pistillo

Si iniziano a fare i conti per le spese in vista della Legge di Bilancio per il prossimo anno ed emergono così le cifre che saranno necessarie per “coprire” i diversi interventi e le uscite già in programma.

Una voce di spesa consistente è quella pensionistica, infatti a legislazione vigente per la rivalutazione delle pensioni del prossimo anno potrebbero essere necessari circa 4 miliardi di euro, al lordo del ritorno fiscale che gli aumenti genererebbero automaticamente.

Secondo i dati diffusi dall’Istat, col comunicato stampa del 16 settembre, l’indice Foi tendenziale al mese di agosto è pari a + 1,4% per cui, su una spesa per pensioni prevista per il 2025 pari a circa 355 miliardi, le risorse necessarie sarebbero circa 5 mld di euro, ma se si considera la rivalutazione sulla base di scaglioni di reddito da pensione vigenti (100% per gli assegni fino a 4 volte il trattamento minimo, 90% per quelli tra 4 e 5 volte il trattamento minimo e 75% per quelli superiori a 5 volte il trattamento minimo), la spesa scenderebbe intorno ai 4 miliardi.

Sempre che la perequazione del 2026 avvenga in maniera “piena”, cioè su scaglioni di reddito in modo progressivo come sopra descritto che non è cosa scontata e non per fasce di reddito come accaduto in anni precedenti anche quando l’inflazione era bassa (vedasi, per esempio, perequazione 2020 ridotta nonostante un indice di adeguamento bassissimo pari allo 0,50% – una pensione di 2.500 euro lordi ha beneficiato di un aumento dello 0,26% pari a 6 euro lordi).

In parallelo alla rivalutazione, nella prossima manovra finanziaria potrebbe esserci un taglio dell’Irpef per il ceto medio se andasse in porto l’ipotesi di tagliare dal 35 al 33% l’aliquota per i redditi da 28 mila a 50/60 mila euro. Al momento non reputo possibile l’estensione del taglio della seconda aliquota fino alla fascia di reddito di 60 mila euro per mancanza di risorse che il MEF ha quantificato in circa 5 miliardi di euro all’anno su base strutturale.

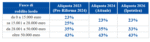

Si ritiene che l’ipotesi più accreditata e percorribile sia quella di mantenere l’attuale secondo scaglione e dunque applicare lo sconto di due punti percentuali solo alla fascia di reddito compresa tra 28mila e 50mila euro, con un costo stimato in circa 2,5 miliardi di euro annui, secondo l’Ordine dei Dottori Commercialisti e degli Esperti Contabili. La tabella a seguire indica le fasce di reddito e relative aliquote Irpef dopo la prima riforma fiscale e l’ipotesi dal 2026

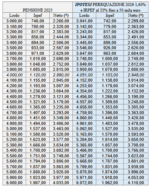

Infine, la tabella a seguire mostra il totale della minore tassazione in caso di riduzione della seconda aliquota al 33% fino a 50 mila euro.

Per i titolari di un reddito complessivo superiore a 50.000 euro è stata prevista una riduzione delle detrazioni, in sede di dichiarazione dei redditi relativi all’anno 2024, di 260 euro, pari al risparmio fiscale.

Pertanto, per tali contribuenti non c’è stata di fatto nessuna riduzione della tassazione se nel computo complessivo delle detrazioni vi erano altre spese oltre a quelle medico-sanitarie, per donazioni a partiti e per assicurazioni contro eventi calamitosi. Tale franchigia valeva solo per l’anno d’imposta 2024, per cui da quest’anno anche chi dichiarerà più di 50 mila euro beneficerà di una minore tassazione di 260 euro.

A partire dal periodo d’imposta 2025, invece, chi ha un reddito complessivo superiore a 75.000 euro può detrarre solo un importo massimo di spese. Il limite varia in base al numero di figli fiscalmente a carico, compresi quelli oltre i 30 anni per i quali non è più prevista la detrazione in busta paga/pensione, e rispetto al reddito.