7 luglio 2023 1° Lgt. in pensione Antonio Pistillo

Con un articolo, pubblicato il 7/2/2023, si evidenziava che la minore indicizzazione delle pensioni, prevista dalla legge n. 197/2022, non era certo un’invenzione del governo Meloni (Monti, Letta, Renzi, Gentiloni e Conte hanno fatto lo stesso), ma un conto è limitare l’adeguamento quando l’inflazione era vicino allo zero o, nella migliore delle ipotesi, poco sopra 1% e un conto è ridurlo quando l’inflazione viaggia a doppia cifra nel 2023 e stimata al 6,5% per il 2024 (ultima proiezione a febbraio 2023 della Banca di Italia).

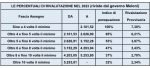

Già i pensionati sopra i 2.100 euro lordi (circa 1.600 netti) sono stati penalizzati nel 2023 e lo saranno nel 2024 e questa penalizzazione sarà per sempre, come da tabella seguente che evidenzia la perdita economica in 10 anni.

Si ritiene che la norma di ridimensionamento della perequazione della pensione possa essere messa in discussione nelle modalità di calcolo previste che genera disomogeneità negli aumenti, nel senso che una pensione di 2.600 prenderà 162 euro di aumento, mentre una di 3.000 solo 116 euro.

Un eventuale protrarsi di alta inflazione e dell’attuale sistema di adeguamento genererebbe che la pensione del primo (di 2.600 euro) supererebbe la pensione del secondo (di 3.000 euro) nel tempo.

La soluzione, pur lasciando le maggiori fasce di assegno (da 3 a 6), sarebbe quella di quantificare l’adeguamento per scaglioni come previsto precedentemente per l’anno 2022.

Così facendo, al primo spetterebbe un aumento di 182 euro (contro i 162) e al secondo un aumento di 200 euro (contro i 116). Tuttavia, sono in corso iniziative al fine di dichiarare l’illegittimità costituzionale della nuova norma del governo Meloni basate su quanto già statuito dalla Corte Costituzionale che ha ammonito che blocchi o riduzioni del meccanismo di adeguamento anche delle pensioni più elevate possano porsi in contrasto i principi di ragionevolezza, di proporzionalità e di adeguatezza e, in particolare, ha evidenziato come a favore del giudizio di legittimità abbia influito un’inflazione marginale che ne ha mitigato gli effetti negativi, mentre in un contesto di elevata inflazione l’intervento operato dalla legge 197/2022 è tutt’altro che di graduale e proporzionato raffreddamento della dinamica perequativa.

I risultati di queste iniziative non sono prevedibili, tuttavia è presumibile che la Corte Costituzionale possa ribadire la legittimità della norma, in quanto rientrante nella discrezionalità del legislatore, significando, su falsariga di quanto statuito nel caso del differimento del Tfs, che tale discrezionalità non è temporalmente illimitata e non può essere tollerabile l’applicazione nel tempo.

In sintesi, nessun riconoscimento per il pregresso, ma eventualmente un ripensamento, nella migliore delle ipotesi, del legislatore per l’adeguamento per l’anno 2024 ovvero ripristinare il precedente sistema più vantaggioso per il 2025.