22 dicembre 2025 1° Lgt. in pensione Antonio Pistillo

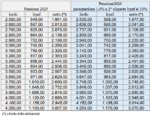

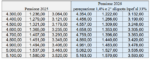

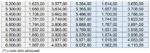

Con un articolo, pubblicato il 2 dicembre 2025, si confermava la previsione fatta in precedenza in merito all’indice di adeguamento delle pensioni e si indicavano i nuovi importi spettanti dal 2026 scaturenti dalla rivalutazione dell’1,4% e da una minore tassazione in conseguenza della riduzione dell’aliquota del secondo scaglione Irpef dal 35 al 33%

Tuttavia, va precisato che, essendo ancora la legge di bilancio 2026 in fase di approvazione, l’Inps non potrà applicare la norma che riduce la tassazione dal prossimo cedolino di gennaio, pur avendo la stessa una decorrenza giuridica proprio dall’inizio dell’anno.

Pertanto, per vedere gli effetti di tale provvedimento sarà necessario attendere i mesi successivi: Si presume che la riduzione dell’Irpef non possa avvenire prima del rateo di marzo, visti i tempi tecnici necessari all’istituto di previdenza dall’approvazione definitiva della legge di bilancio.

In sintesi, la pensione di gennaio sarà adeguata al tasso di rivalutazione dell’1,4%, ma l’Irpef sarà determinata con le norme ancora vigenti e solo nei prossimi mesi quantificata in base alle nuove prescrizioni in materia di tassazione, come da esempi a seguire.

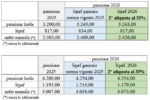

Infine, gli importi di gennaio possono essere anche inferiori a quelli dei mesi precedenti a causa del conguaglio negativo delle imposte, per esempio quando un pensionato nel corso dell’anno precedente ha ricevuto degli arretrati di pensione dopo una ricostituzione della pensione ovvero in caso di applicazione sulla 13 mensilità di un’aliquota marginale inferiore a quella prevista.