11 marzo 2022 1° Lgt in pensione PISTILLO Antonio

LA PEREQUAZIONE

La perequazione è un meccanismo attraverso il quale l’importo della pensione viene adeguato all’aumento del costo della vita identificato dall’Istat, al fine di proteggere il potere d’acquisto dei trattamenti pensionistici, quindi rientrano sia le pensioni dirette (trattamento minimo, pensione di vecchiaia, pensione anticipata ecc. ecc.) sia quelle indirette (pensione ai superstiti).

In questi ultimi anni le modalità di erogazione della rivalutazione sono state più volte riviste dal legislatore per esigenze di contenimento della spesa pubblica sino a generare molta confusione. L’ultimo di questa serie di provvedimenti è stato quello del governo Conte 1 che ha prorogato per il periodo 2018-2021 il procedimento più penalizzante, ma dal 2022 torna ad essere applicato un adeguamento col sistema di calcolo più favorevole, a prescindere dal tasso di inflazione.

L’applicazione della rivalutazione avviene ad inizio di ogni anno in via provvisoria rispetto all’inflazione dell’anno uscente ed in via definitiva rispetto a quella dell’anno precedente sulla base dei valori indicati in un D.M. del Ministero dell’Economia e delle Finanze adottato alla fine di ciascun anno.

Quindi, dal 1 gennaio 2022, al termine del periodo transitorio, le pensioni sono tornate ad essere rivalutate con un criterio più favorevole rispetto a quello in vigore fino al 31 dicembre 2021. Il Decreto del 17 novembre 2021 del Ministero dell’Economia e delle Finanze ha fissato in misura definitiva il tasso di adeguamento all’inflazione dei trattamenti pensionistici da applicare dal 1° gennaio 2022 pari all’1,70% che è in misura intera per le pensioni fino a 2.062,32 lorde e parziale per quelle superiori a tale importo.

L’IRPEF

La Legge di bilancio 2022 ha dato il via alla riforma fiscale che per quanto riguarda la tassazione dei trattamenti pensionistici che si sostanzia in una riduzione dell’Irpef attuata attraverso la riduzione da 5 a 4 aliquote e alla ridefinizione degli scaglioni, oltre che una diversa no tax area e riassetto delle detrazioni da redditi da pensione.

Come cambia l’Irpef

Nella tabella che segue vengono riportate l’Imposta sulle persone fisiche fino al 31/12/2021 e la nuova Irpef entrata in vigore dal 1/1/2022.

PEREQUAZIONE E IRPEF

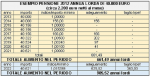

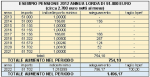

La combinazione della perequazione per l’anno 2022 provvisoria del 1,7% (quella definitiva è già stata determinata al 1,9% per cui l’Inps adeguerà a fine anno le pensioni per differenza, conguagliando tutto l’anno 2022) e della riduzione dell’Irpef ha prodotto un più che discreto aumento delle pensioni da gennaio 2022.

La cattiva informazione, a volte credo anche voluta, e la non consapevolezza dei pensionati che non hanno contezza di quello che è successo negli ultimi 10 in materia di perequazione e riduzione delle tasse sulle pensioni, hanno fatto sì che tale aumento non sia stato recepito nella giusta maniera, addirittura generando malcontento.

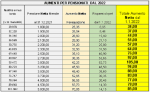

Fatta salva la singola valutazione sugli effetti della perequazione e del taglio dell’Irpef, con le successive tabelle si mostra quanto successo negli ultimi 10 anni.

In sintesi, è di tutta evidenza che nel solo 2022 tra perequazione e riduzione dell’Irpef il trattamento di quiescenza è aumentato di quasi il doppio della somma degli aumenti degli ultimi 10 anni a stesso titolo e ciò non deriva dall’innalzamento della inflazione provvisoria del 2021 all’1,7%, ma dal sistema di determinazione dell’adeguamento perché, per esempio, nel 2012 e 2013 l’inflazione è stata rispettivamente del 3,0% e dell’1,2% e l’aumento delle pensioni indicate negli esempi per l’anno 2012 e 2013 è stato pari a zero.

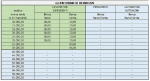

La seguente tabella, invece, mostra l’aumento effettivo netto nelle varie fasce di reddito da pensione.

Le critiche alla riforma fiscale

Infine, si approfitta dell’occasione per ribadisce la giustezza della riforma fiscale in quanto, seppur la costituzione preveda l’applicazione di un’imposta basata sul criterio della capacità contributiva e della progressività, le aliquote marginali tra il secondo e il terzo scaglione, con uno salto di 11 punti dal 27 al 38%, creava una distorsione, cioè la richiesta del fisco per ogni euro di reddito aggiuntivo del 38% da parte dei titolari di dichiarazioni da 28.000 euro lordi annui in su (circa 1.600,00 euro nette mensili) e ciò poneva un problema per la spinta alla crescita e, soprattutto, per l’effetto sui rinnovi contrattuali, che di fatto vengono mangiati della metà dall’imposta sui redditi. L’abbassamento dal 38 al 35% della terza aliquota è solo la una prima parte della riforma fiscale che presumo sarà oggetto di un’ulteriore riduzione come sembra sia indicato nella delega della riforma.

Inoltre, la riduzione delle aliquote e la riformulazione delle detrazioni vanno a maggiore beneficio per i titolari di reddito da lavoro intorno a 40.000 euro lordi anni che consente di disegnare una curva della progressività maggiormente lineare al fine di compensare le distorsioni provocate dai bonus, ma soprattutto a riconoscere un taglio dell’Irpef a tutti i redditi da pensioni sempre esclusi dalla mancia elettorale degli 80 euro di Renzi e dalla presa in giro del cuneo fiscale di 20 euro di Conte.

La tabella mostra, con altrettanta evidenza, che il “vuoto” lasciato dai bonus (caselle evidenziate in celeste) andava “riempito” in primo luogo per permettere di godere di una minore tassazione anche ai redditi più bassi derivante da pensione o lavoro autonomo e in secondo luogo perché un taglio delle tasse fosse anche a beneficio dei redditi da lavoro, da pensione e da lavoro autonomo del c.d. ceto sopra i 40.000 euro annui lordi (circa 2.200,00 nette mensili) non proprio ricchi.