ASSEGNO UNICO: CONFERMATO, IL CETO MEDIO È FORTEMENTE PENALIZZATO

25 febbraio 2022 – 1° Lgt. in pensione PISTILLO Antonio

Con gli articoli del 23/10/2020 e 18/10/2021 si manifestavano le perplessità sulla convenienza dell’assegno unico.

Si evidenziava che l’assegno nucleo familiare e le detrazioni per figli a carico avevano come parametro di riferimento il reddito familiare, mentre il passaggio all’Isee, per la quantificazione dell’assegno unico, poteva sparigliare le carte in quanto tiene conto del patrimonio immobiliare e mobiliare di ogni componente del nucleo.

Pertanto, si presumeva che il c.d. ceto medio, di massima proprietario di una prima casa e di qualche piccolo risparmio, sarebbe stato quello più penalizzato dall’introduzione dell’assegno unico e che anche all’Istat ed alcune associazioni non era sfuggito che il 30/35% delle famiglie potevano risultare svantaggiate.

Di seguito alcuni esempi che confermano la penalizzazione che sono relativi al solo personale militare in servizio, mentre per i pensionati, avendo percepito l’indennità di buonuscita e l’indennità supplementare della cassa di previdenza, la perdita economica è maggiore.

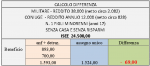

Alcuni esempi con 1 figlio a carico:

Lo stesso esempio con 2 figli a carico:

In sintesi, l’assegno unico sarà penalizzante per circa il 30% di lavoratori e pensionati, pressoché dello stesso importo precedentemente percepito come assegno nucleo familiare e detrazioni d’imposta per circa il 30/40% e solo a vantaggio di una fetta di beneficiari di circa il 30/40%.

L’assegno unico sostituisce, dal 1 marzo 2022, l’assegno per nucleo famigliare per figli minorenni e la detrazione fiscale per i figli fino a 21 anni, mentre per i figli sopra i 21 anni rimane salva la precedente detrazione, a condizione che siano “fiscalmente a carico”, ossia abbiano un reddito non superiore a 2.840,51 euro, elevato a 4.000,00 euro per i figli fino a 24 anni.

Lo stesso vale per il coniuge a condizione che sia a carico non avendo un reddito superiore a 2.840,51 euro. Restano, invece, le detrazioni/deduzioni per le spese sostenute nell’interesse dei figli, così come reso noto dall’agenzia delle entrate nella circolare n. 4/2022, a condizione che i figli siano “fiscalmente a carico”, ossia abbiano un reddito inferiore a 4.000,00 per quelli fino a 24 anni e 2.840,51 euro per quelli sopra i 24.