IL RICALCOLO DELLA PENSIONE AL TERMINE DELLA AUSILIARIA, OGGI TUTTI SI ATTRIBUISCONO LA PATERNITA’ DI AVER DA TEMPO COMPRESO CHE I CONTRIBUTI VERSATI ANDASSERO VALORIZZATI. DESTINATARI, CRITERIO DI CALCOLO E STIMA BENEFICIO

28 aprile 2022 1° Lgt in pensione PISTILLO Antonio

Da qualche giorno è partita la gara per attribuirsi la paternità dell’assunto che i contributi versati in ausiliaria dovessero avere una maggiore valenza e non limitarsi all’esigua rivalutazione della quota “C” derivante dalla sostituzione del coefficiente attribuito al congedo con quello corrispondente all’età anagrafica al termine dell’ausiliaria e chi per primo ha sposato tale tesi.

Sarebbe desiderio di chi scrive sapere dove erano tutti questi cultori della materia previdenziale quando sostenevo la tesi della valorizzazione dei contributi versati in ausiliaria nei primi anni dall’introduzione del sistema contributivo per tutti.

Non ho notato nessuna ressa quando nel 2019 ho intrapreso l’unica iniziativa in merito per un ricorso che, purtroppo, è stata interrotta dalla pandemia, ma ripresa, col passa parola, nell’autunno del 2021 e, infine, propagandata con un articolo su questo sito pubblicato il 21 luglio 2021.

La tematica nasce con la legge Fornero che aveva previsto una delega per armonizzare il sistema previdenziale del personale delle Forze Armate, di Polizia e del Soccorso Pubblico alla nuova disciplina pensionistica in vigore dal 2012, tuttavia tale personale fu interessato da quella parte della norma di carattere generale costituita dall’introduzione del sistema contributivo, valido anche per coloro che, pur conservando il sistema retributivo avendo un’anzianità di almeno 18 anni al 31/12/95, sono divenuti destinatari del sistema “pro-rata”, cioè di una quota di pensione, per il periodo successivo al 1 gennaio 2012, tutta derivante da contributi previdenziali accumulati, detta quota “C”.

Ed è proprio l’introduzione del sistema contributivo che avrebbe dovuto portare al convincimento che anche i contributi trattenuti al personale in ausiliaria potessero maggiorare il montante contributivo accumulato dal 2012 alla data del congedo, ma la quasi totalità degli addetti al lavoro dell’Amministrazione a livello centrale non riuscivano a cogliere questa opportunità perché ancora ancorati al limite massimo pensionabile dell’80% del previgente sistema retributivo, venuto meno proprio in virtù dell’introduzione del contributivo.

Con l’applicazione dell’articolo 1, commi 707 e 708, della legge n. 190/2014 i fautori del limite dell’80% avrebbero potuto rimediare in quanto tale norma prevedeva un calcolo (c.d. doppio calcolo) di raffronto tra due sistemi di conteggio, quello nuovo vigente dal 2012 e quello del precedente sistema tutto retributivo, valutando però tutta l’anzianità maturata alla cessazione, superando il concetto di “massima anzianità contributiva” e garantendo che l’importo del trattamento di fatto superasse l’80%, ma così non è stato.

Ma non finisce qui, c’è stato un altro momento in cui era possibile ricredersi e precisamente col D. Lgs. n. 94/2017 (riordino) che introdusse la possibilità di optare, in alternativa all’ausiliaria, per il c.d. moltiplicatore.

In questo caso, in un primo momento, l’Amministrazione Difesa ritenne (correttamente) che il moltiplicatore non rientrasse nel doppio calcolo previsto dalla legge n. 190/2014, bensì si aggiungesse al trattamento di pensione spettante in quanto alternativo al trattamento di ausiliaria, ma successivamente congelò la disposizione interna con cui sosteneva tale tesi (probabilmente su pressione degli stessi addetti ai lavori di cui sopra), in attesa di una risposta dell’INPS interessato attraverso un apposito quesito.

L’Inps, in risposta, emise una circolare che negava la possibilità, per il personale ex retributivo divenuto misto dal 2012, di percepire il moltiplicatore nella sua interezza, prevedendo un calcolo che riconosceva un importo comunque superiore in caso di passaggio dall’ausiliaria alla riserva a seguito opzione, consentendo, in sostanza, di ottenere quota parte del moltiplicatore che, tra l’altro, le sedi provinciali dell’Inps non attribuivano in sede di prima determinazione del trattamento di quiescenza, ma successivamente previa istanza in autotutela.

Oggi i fatti dimostrano che era possibile (a seguito opzione) beneficiare del moltiplicatore in alternativa al trattamento di ausiliaria e averlo “negato” produrrà un maggiore trattamento di pensione derivante sia dal consueto sistema di rideterminazione del trattamento di fine ausiliaria che dall’accrescimento del montante contributivo conseguente ai versamenti in ausiliaria, maggiorato degli eventuali contributi trattenuti sulle competenze accessorie (straordinario, indennità di missione, buono pasto ecc. ecc.) percepite in caso di richiamo in servizio senza assegni.

Dopo questa debita premessa, passiamo alle indicazioni della circolare della Direzione Generale della Previdenza Militare del 01/04/2022, con stralci della stessa e spiegazioni.

SPIEGAZIONE DELLA CIRCOLARE DI PREVIMIL DEL 14/4/2022

Destinatari

a) La disposizione in parola trova applicazione nei confronti dei soggetti immessi nel sistema contributivo, per effetto dell’articolo 1, comma 12, della legge 8 agosto 1995, n. 335, che, pertanto, alla data del 31 dicembre 1995, risultano provvisti di un’anzianità contributiva inferiore a 18 anni.

Spiegazione:

È chiaro, il personale che è nel sistema misto, non avendo 18 anni al 31/12/95, beneficerà della valorizzazione dei contributi versati in ausiliaria.

b)Parimenti, risultano destinatari dell’istituto in parola coloro che pur avendo conservato il sistema retributivo, in quanto titolari di un’anzianità utile pari o superiore a 18 anni al 31 dicembre 1995, siano divenuti, a far data dal 1° gennaio 2012, destinatari del sistema contributivo “pro-rata”. Nei confronti di questi ultimi soggetti il ricalcolo ex articolo 1864 del C.O.M. avverrà sempreché gli stessi:

non abbiano raggiunto, al 31 dicembre 2011, la massima anzianità contributiva corrispondente all’aliquota di rendimento dell’80%

Spiegazione:

Anche in questo caso è chiaro, tutti coloro che, al 31/12/2011, hanno già maturato la massima anzianità contributiva (servizio effettivo + maggiorazioni) dell’80% non potrà beneficiare della rivalutazione dei contributi, anche se il trattamento di ausiliaria era composto pure dalla quota “C”.

Tale esclusione non è condivisibile e si ritiene che ci siano tutti i fondati presupposti per un ricorso che, eventualmente, saranno oggetto di approfondimento in un prossimo articolo.

Certamente, non sul comune convincimento basato sulla presunzione che la sola rivalutazione della quota “C” non è coerente con i contributi trattenuti, tanto meno sulla disparità di trattamento che ad una maggiore anzianità di servizio corrisponda un trattamento pensionistico inferiore.

A tal fine, invito tutto il personale (Ufficiali e Sottufficiali delle Forze Armate, dei Carabinieri e della Guardia di Finanza) ad inviare una mail all’indirizzo “ ricorsoausiliaria2021@gmail.com ”, significando che per il momento non c’è nessuna adesione effettiva ma, semplicemente, una ricognizione dei possibili aderenti.

Come verificare se, alla data del 31/12/2011, si era già acquisita la massima anzianità contributiva corrispondente ad una aliquota pensionistica dell’80%. È possibile verificarlo a pagina 11 del decreto definitivo come da foto in basso

Ovvero se risultano maturati 40 e più anni di servizio (effettivi + maggiorazioni)

all’esito del doppio calcolo risultino destinatari del trattamento pensionistico comprensivo della quota contributiva (cd. quota “C”) a cui potrà dunque accedere l’ulteriore accantonamento contributivo al termine dell’ausiliaria.

Spiegazione:

Il personale che non ha raggiunto, sempre al 31/12/2011, l’80% ma dal doppio calcolo è scaturito che il trattamento minore da corrispondere è quello totalmente retributivo, con il riconoscimento dell’anzianità ad oltranza oltre l’80%, quindi senza quota “C,” è escluso dal ricalcolo.

Potenzialmente ciò è possibile, ma capita di rado e, in particolare, di massima è escluso il personale di Truppa dei Carabinieri e dei Sottufficiali, mentre è probabile per gli Ufficiali Superiori, in quanto cessano dal servizio con un’età anagrafica maggiore e retribuzioni più elevate. Anche in questo si confida in un esito positivo di un ricorso sui gli stessi fondati presupposti del caso precedente.

Criteri di calcolo

Ai fini della determinazione del montante contributivo individuale accantonato durante il periodo di ausiliaria, sarà applicato alla base imponibile (pro CTPS) di ciascun anno solare di riferimento, quale risulta dalla denuncia contributiva analitica (D.M.A.), la prevista aliquota di computo del 33%.

La contribuzione così ottenuta sarà rivalutata, congiuntamente al montante contributivo già maturato in servizio, al 31 dicembre di ciascun anno, ivi esclusa la contribuzione dell’anno stesso, sulla scorta del tasso di capitalizzazione conseguente all’incremento del prodotto interno lordo.

Il montante contributivo relativo al periodo di ausiliaria, unitamente a quello accantonato all’atto della cessazione dal servizio permanente, sarà valorizzato «(omissis)» rideterminate al termine del periodo di ausiliaria ai sensi dell’articolo 1871 del C.O.M.

Il risultato complessivo costituirà la base di riferimento per l’applicazione del decimo aggiuntivo a titolo di trattamento pensionistico privilegiato, ove di spettanza.

Spiegazione:

Con un esempio, partendo da un decreto già emesso, si evidenzia il criterio di calcolo e il maggiore beneficio derivante dalla valorizzazione dei contributi.

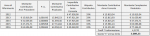

DECRETO GIA’ EMESSO

(*) differenza tra il coefficiente a fine ausiliaria (sempre quello previsto nell’anno di cessazione) in base alla età anagrafica a fine ausiliaria pari a 4,966 e quello dell’età anagrafica alla cessazione pari a 4,3270.

Specifica quota “C” al congedo

NUOVO DECRETO

Specifica nuova quota “C” a fine ausiliaria

(*) in questo caso il coefficiente 4,8792 è quello corrispondente alla età anagrafica a fine ausiliaria vigente nello stesso anno del passaggio alla riserva.

N.B. la differenza in questo esempio è di 167,00 euro nette, senza la privilegiata la differenza è di circa 160,00 euro.

Dal ricalcolo scaturisce un importo annuo lordo di euro 51.008,76, ma il trattamento da corrispondere sarà ancora maggiore, in quanto il trattamento durante l’ausiliaria e quello di fine ausiliaria saranno oggetto di perequazione dall’anno successivo alla cessazione dal servizio alla data di primo pagamento. Supponiamo che il nuovo decreto venga emesso nel 2023 ed adeguato dall’Inps nel 2024 subirà i seguenti adeguamenti:

Come è facile notare da 51.008,80 con gli adeguamenti negli anni (quelli del 2023 e 2024 non reali ma stimati sulla base della stessa inflazione del 2022) il trattamento effettivamente dovuto diventerà 53.774,74.

Ciò non di meno, il beneficio potrà essere conteggiato, sul trattamento pensionistico provvisorio, all’atto del trasferimento della relativa partita pensionistica alla competente sede INPS, nelle more dell’emanazione del suddetto provvedimento definitivo.

Spiegazione:

Infine, la circolare prevede che il beneficio possa essere valutato sul trattamento provvisorio al termine dell’ausiliaria al momento del passaggio all’Inps. Con l’esempio a seguire si evidenzia la differenza tra l’effettivo percepito al passaggio all’Inps e quello che sarebbe stato se allora fosse stato possibile riconoscere il nuovo beneficio.

N.B. tutti gli esempi indicano un netto mensile:

senza considerare detrazioni per carichi familiari;

dell’addizionale regionale della regione Puglia;

di un’addizionale comunale pari allo 0,80%;

della nuova tassazione Irpef prevista dal 2022.