25 gennaio 2022.Conviene di più l’isituto dell’Ausiliara o quello del moltiplicatore? Di seguito l’articolo del 1° Lgt. in pensione Antonio Pistillo

Il personale militare nel sistema misto gode di un trattamento di pensione inferiore a quello del sistema retributivo, però l’istituto dell’ausiliaria permette di recuperare tale differenza in caso di cessazione dal servizio e transito in tale posizione che è possibile nei seguenti casi:

1) al raggiungimento del limite di età ordinamentale per il ruolo e grado rivestito, in genere 60 anni;

2) a domanda al raggiungimento di almeno 40 anni di servizio effettivo ai sensi dell’art. 7, 6° comma, del D. Lgs n. 165/97 la cui efficacia è stata prorogata fino al 31 dicembre 2024 ai sensi dell’art. 2229, comma 6, del D. Lgs n. 66/2010 (n.b. questa tipologia di cessazione non è equiparata a quella per limite d’età, pertanto non sono riconosciuti i 6 scatti ai fini del calcolo dell’indennità di buonuscita);

3) a domanda anche in virtu’ del cd. Scivolo di cui all’articolo 2229 del D. Lgs. n. 66/2010 la cui efficacia è stata anch’essa prorogata sino al 31 dicembre 2024. Tale ultima disposizione consente agli Ufficiali e Sottufficiali che si trovino a non più di 5 anni dal limite di età previsto per il grado rivestito e sempre che abbiano maturato i requisiti previsti per la pensione di anzianità, di accedere alla posizione di ausiliaria nei limiti di un contingentamento annuale predefinito.

Tale collocamento è equiparato a tutti gli effetti a quello per raggiungimento del limite di età;

Si rammenta che il personale interessato potenzialmente dall’istituto dell’ausiliaria è solo quello militare, cioè il personale delle Forze Armate e il personale dell’Arma dei Carabinieri e Guardia di Finanza che si rende disponibile a svolgere, nel caso di bisogno e per esigenze della Pubblica Amministrazione, attività lavorativa nella provincia di residenza.

Durante la permanenza in ausiliaria il personale ha diritto, oltre alla liquidazione della pensione normale maturata sulla base dell’anzianità di servizio e degli assegni pensionabili al momento della cessazione dal servizio permanente, alla corresponsione dell’indennità di ausiliaria il cui importo è pari al 50% della differenza risultante dal raffronto di quanto percepito in sevizio ed il trattamento di pensione che viene aggiornata ogni volta in cui, per effetto di leggi o contratti, vengono incrementati gli assegni del pari grado in servizio.

Durante tale periodo il trattamento di quiescenza, comprensivo dell’indennità di ausiliaria, è soggetta alla ritenuta previdenziale nella misura prevista del 8.80% e, pertanto, alla cessazione da suddetta posizione si ha diritto alla riliquidazione del trattamento pensionistico tenendo conto, ai fini della determinazione dell’anzianità complessivamente utile, anche del periodo trascorso in ausiliaria anche se non richiamato in servizio, consentendo così un assegno complessivamente più elevato.

Il Moltiplicatore

Con l’art. 10, comma 2, del D. Lgs. n. 94 del 29 2017, al personale militare nel sistema misto collocato nella posizione dell’ausiliaria è altresì prevista la possibilità di optare, in alternativa al trattamento di ausiliaria, per l’incremento del montante individuale contributivo di cui all’art. 3, comma 7, del D. Lgs. n. 165/1997, c.d. moltiplicatore che, in sintesi, è un aumento pari a 5 volte la base imponibile pensionistica degli ultimi 360 giorni di servizio che va ad accrescere il montante contributivo accumulato alla data del congedo.

Il Moltiplicatore o l’Ausiliaria

Il moltiplicatore, di massima, è stato sempre più conveniente del trattamento di ausiliaria in quanto permetteva di percepire una pensione molto più favorevole di quello della riserva sin dal collocamento in congedo, mentre in ausiliaria nei 5 anni il percepito era addirittura inferiore alla riserva e i maggiori benefici percepibili solo col decreto definitivo di pensione emesso dopo qualche anno dal termine dell’ausiliaria.

La valorizzazione dei contributi di ausiliaria

Lo scenario cambia completamento con la direttiva della Direzione Generale della Previdenza Militare e della Leva del 4 agosto 2021 con cui, finalmente, è stata presa una posizione sui contributi versati durante l’ausiliaria, rivoluzionando tale istituto e permettendo così la valorizzazione dei contributi che costituiranno un montante contributivo che sarà trasformato in una quota di pensione, in sede di rideterminazione al termine dell’ausiliaria, col coefficiente di trasformazione corrispondente all’età del pensionato alla fine di tale periodo. L’ottimizzazione dei contributi inverte la precedente valutazione e trova nel trattamento di ausiliaria la maggiore convenienza.

Tuttavia, il personale in servizio, ormai orientato per l’opzione del moltiplicatore, è stato disorientato da tale innovazione che ha generato incertezza, rendendo più difficile la scelta.

Perciò, al fine di dare un contributo fattivo, si è provveduto a stimare la pensione nei vari casi.

Simulazioni Trattamenti di Pensione

1° Lgt. nato il 17/10/1962

– arruolato il 01/10/1980

– cessazione dal servizio per limite di età con decorrenza al 18/10/2022

– anzianità di servizio 47 anni 00 mesi 17 giorni

– sistema misto (al 31/12/95 17 anni 10 mesi 00 giorni)

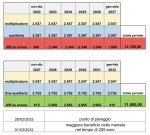

in caso di permanenza in AUSILIARIA, la pensione stimata ammonta a 2.367,00 nette mensili

in caso di OPZIONE per il c.d. MOLTIPLICATORE, in alternativa all’ausiliaria, la pensione stimata ammonta a

2.547,00 nette mensili

al TERMINE DEI 5 ANNI DI AUSILIARIA, la pensione stimata (comprensiva della valorizzazione dei contributi versati in costanza di ausiliaria e senza tenere conto di eventuali miglioramenti economici riconosciuti al personale in servizio nei 5 anni) ammonta a 2.752,00 nette mensili

Gli importi sopra indicati sono stati determinati come segue:

a) si è tenuto conto della nuova aliquota del 2,44%;

b) gli aumenti contrattuali 2019/2021 sono stati già considerati;

c) l’Irpef è stata determinata con le nuove regole previste dal 2022; d) non sono state previste detrazioni per carichi familiari;

e) addizionali regione Lombardia e comune del 0,80%

È evidente che, alla lunga, l’ausiliaria, con la valorizzazione dei contributi, è più conveniente del moltiplicatore, ma bisogna mettere in conto che nei primi 5 anni si percepirà meno di quanto si sarebbe percepito col moltiplicatore, quindi, la scelta è molto soggettiva.

I seguenti specchi sono degli elementi in più che possono aiutare in tale valutazione. Il primo specchio mostra il minore importo percepito nei primi 5 anni in caso di scelta di permanere in ausiliaria rispetto a quanto si sarebbe riscosso col moltiplicatore. Il secondo, invece, evidenzia il tempo necessario

per recuperare tale perdita, conoscendo cosi la data in cui sarà raggiunto il punto di pareggio e quella in cui il maggiore beneficio sarà effettivo e nel tempo.

Ovviamente, gli importi delle simulazioni nette variano da caso a caso, mentre le differenze, di massima, sono le stesse e, pertanto, anche l’arco temporale in cui si raggiunge il punto di pareggio che, indicativamente, è di 10 anni dal congedo.

Quanto sopra può valore per la quasi totalità del personale, ciò non toglie che la valutazione fa fatta sul singolo perché le variabili sono tante, come, ad esempio, una missione estera di 6/7 mesi nell’ultimo anno di servizio che permetterebbe una pensione col moltiplicatore più alta dello stesso caso portato ad esempio e di conseguenza una forchetta meno ampia nel raffronto.

Infine, l’eventuale, ma non imminente, approvazione della proposta di legge

Atto Senato n. 2180, presentato dalla senatrice Pinotti, che, in sostanza, riconoscere un coefficiente di trasformazione del montante contributivo, accumulato alla data del congedo per limite di età, corrispondente a 67 anni anziché 60 per il calcolo della quota contributiva di una pensione determinata col sistema misto, non incide su tale scelta in quanto, eventualmente, avrebbe effetti sia sul c.d. moltiplicatore, sia sul trattamento di ausiliaria e di fine ausiliaria. Per approfondire quanto previsto dal sopracitato disegno di legge, si invita a leggere l’articolo pubblicato su questo sito il 16 gennaio c.a. intitolato “lo stanziamento della legge di bilancio del 2022 per una misura

previdenziale compensativa: precisazioni e una stima dell’aumento”.