9 febbraio 2023 1° Lgt. in pensione Antonio Pistillo

Con la Legge n. 197/2022 (Legge di Bilancio 2023) sono state apportate importanti modifiche al D. Lgs. n. 66/2010 relativamente agli articoli che disciplinano la Cassa di Previdenza delle FF.AA. che è un ente Pubblico non economico, costituito a decorrere dal 1 luglio 2010 e deriva dall’accorpamento delle preesistenti casse militari costituite per le esigenze previdenziali degli Ufficiali e dei Sottufficiali di ogni singola Forza armata.

Prima di analizzare una parte di queste modifiche, è opportuno evidenziare che, contrariamente al comune convincimento, la Cassa di previdenza delle Forze armate risulta tuttora articolata nei vari fondi delle preesistenti casse delle singole amministrazioni militari e l’accorpamento in una sola entità organizzativa e di gestione è limitato allo stretto profilo soggettivo ed organizzativo, al fine di consentire la riduzione del numero degli organi collegiali e delle unità complessive di personale impiegate.

Pertanto, sono state mantenute sia l’amministrazione separata delle preesistenti gestioni previdenziali, sia distinte evidenze contabili per i singoli fondi previdenziali di ciascuna categoria di personale delle relative Forze armate, senza alcuna possibilità di commistione o di compensazione tra le rispettive risorse.

Negli ultimi anni si è sentito spesso parlare di equilibrio gestionale, in quanto di fondamentale importanza per la tenuta del bilancio della Cassa che dipende principalmente dalla dinamica del rapporto tra entrate contributive e spese per prestazioni, integrato dai rendimenti ottenuti attraverso forme di investimento della liquidità disponibile che sono impiegate in maniera pressoché esclusiva nell’acquisto di titoli del debito pubblico.

Passiamo all’approfondimento delle modiche apportate dall’ultima Legge di bilancio esclusivamente in merito alla contribuzione e prestazione che potrebbero trovare “giustificazione” proprio da quanto auspicato dalla Corte dei Conti secondo cui urge una revisione dei meccanismi che governano le entrate contributive e le prestazioni della Cassa, onde assicurarne l’equilibrio economico di lungo periodo.

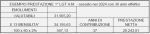

Il contributo alla Cassa è stabilito per ciascuna categoria di personale delle FF.AA., è obbligatorio ed è determinato sulla base dell’80% dello stipendio tabellare annuo lordo ed altre voci valutabili, comprensivo della 13^ mensilità, mentre la prestazione è determinata sulla base dello stipendio tabellare ed altre voci annue lorde in godimento alla data del collocamento in congedo per aliquota di contribuzione ed è esente da tassazione.

In sintesi, la contribuzione è parametrata alle voci valutabili percepite nel tempo, invece la prestazione è legata all’ultimo stipendio in godimento alla cessazione dal servizio.

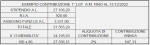

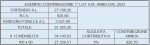

Gli esempi di cui sopra erano validi fino al 31/12/2022, in quanto dal 2023 la nuova legge di bilancio ha apportato modifiche sia in merito alla contribuzione che alla prestazione; infatti in questo caso la contribuzione, dal 1 gennaio 2023, è del 3% in luogo del 2% e la prestazione del 2,5% in luogo del 2%.

In sintesi, nel breve l’aumento di 1 punto della contribuzione e solo dello 0,50 della prestazione non sposta più di tanto, in quanto a fronte di una maggiore contribuzione, per due anni, di 547 euro, la prestazione aumenta di 274 euro, ma a lungo termine queste modifiche penalizzeranno i più giovani, significando che comunque al temine del servizio la prestazione sarà favorevole rispetto ai contributi versati, ma in misura inferiore a quella precedente.

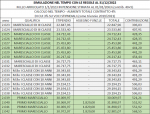

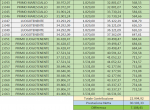

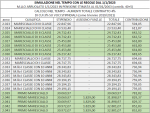

Al fine di dare evidenza alla tesi di cui sopra, si è provveduto a simulare la contribuzione nel tempo e la relativa prestazione di un Maresciallo dell’A.M. arruolato il 1 gennaio 2023 con la disciplina vigente al 31/12/2022 e quella in vigore dal 1/1/2023.