22 marzo 2022 1° Lgt in pensione PISTILLO Antonio

Nei precedenti articoli si faceva presente che si erano poste le basi per un ricorso al fine di valorizzare la contribuzione previdenziale versata in costanza di ausiliaria dal momento in cui è stato introdotto il sistema contributivo per tutti, anche per coloro che avevano + 18 anni di servizio al 31/12/95 in quanto beneficiari di una quota parte di pensione calcolata col sistema contributivo (quota C) costituita da un montante contributivo accumulato dal 01/01/2012 alla data del congedo.

Si evidenziava che il montante accumulato alla data del congedo potesse essere maggiorato dei contributi versati durante l’ausiliaria, proprio in virtù di quanto previsto dal comma 1, dell’art. 1871, del D. Lgs. n. 66/2010 che statuisce che il periodo di permanenza in ausiliaria è computato per intero come servizio effettivo, anche se il militare non è stato nel periodo stesso richiamato in servizio, e dal comma 2 dello stesso articolo che dispone che allo scadere del periodo di permanenza in ausiliaria è liquidato al militare un nuovo trattamento di quiescenza con il computo di detto periodo.

Una maggiorazione del montante non solo costituita dalla contribuzione trattenuta al pensionato, pari all’8,80%, ma anche di quella a carico dell’Amministrazione Difesa del 24.20%, in modo che il versamento all’Inps fosse compiuto nella sua interezza del 33%.

La valorizzazione dei contributi versati in ausiliaria sembrava essere possibile, in un primo momento, solo tramite un ricorso, finché la Direzione generale della previdenza militare e della leva, con una direttiva del 4 agosto 2021, ha, finalmente, preso una posizione, fornendo indicazioni operative che hanno rivoluzionato l’istituto dell’ausiliaria e che permetteranno l’ottimizzazione dei contributi in quanto costituiranno montante contributivo che sarà trasformato in pensione, all’atto della rideterminazione per fine ausiliaria, col coefficiente di trasformazione corrispondente all’età del pensionato a fine ausiliaria.

Tale disposizione prevedeva una sorta di sanatoria per tutto il 2021, infatti la Direzione generale manifestava l’opportunità di effettuare i versamenti all’Inps nella sua totalità del 33% e quindi aggiungendo ai contributi trattenuti al personale in ausiliaria quelli a carico dell’Amministrazione, non definendo però la decorrenza di questo nuovo principio.

Oggi a che punto siamo?

La Direzione generale aveva fatto riserva di ulteriori disposizioni, nelle more di definizione di accordi con l’Inps, per dettare le modalità e indicare un dies a quo dal quale operare il ricalcolo, ma a tutt’oggi non risultano emanate un’ulteriore disposizione anche se pare che sarà diramata, a breve, una seconda circolare.

Da notizie ufficiose, sembra che il processo per il recepimento delle risorse, necessarie per il versamento dei contributi, stia facendo il suo corso, pertanto non c’è da preoccuparsi, come in tanti invece fanno, in quanto è solo questione di tempo, ma sia chiaro che i decreti definitivi di prossima emanazione non potranno tenere conto della valorizzazione fin quando non saranno effettivamente versati i contributi all’Istituto di previdenza ovvero quando, eventualmente, la Direzione generale della previdenza autorizzi il riconoscimento nelle more del versamento, tanto meno potranno essere rettificati quelli già emessi.

Viste le numerose richieste per conoscere l’entità della maggiorazione della pensione derivante dall’ottimizzazione dei contributi, si provvede con le tabelle che seguono, significando che gli importi sono stati quantificati secondo quello che si presume sarà il metodo di calcolo dell’imponibile previdenziale nel tempo non ancora definito da Previmil.

ESEMPI PERSONALE NEL SISTEMA RETRIBUTIVO

Stima trattamento di quiescenza senza carichi familiari ed al netto delle addizionali:

fine ausiliaria SENZA contributi 2.500,00 fine ausiliaria CON contributi 2.680,00

Stima trattamento di quiescenza senza carichi familiari ed al netto delle addizionali:

fine ausiliaria SENZA contributi 4.000,00 fine ausiliaria CON contributi 4.270,00

Gli esempi di cui sopra sono riferiti a personale in ausiliaria nel 2012 e 2017, ma, di massima, si può affermare che il maggiore beneficio sarà:

per tutti i Sottufficiali: tra i 150,00 (60 anni a fine ausiliaria) e 200,00 (65 anni a fine ausiliaria) euro netti circa anche per restante personale nel sistema retributivo collocato in

congedo tra il 2012 e 2018;

per tutti gli Ufficiali: tra i 250,00 e 300,00 euro netti circa anche per restante personale nel sistema retributivo collocato in congedo tra il 2012 e 2018.

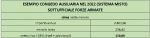

ESEMPI PERSONALE NEL SISTEMA MISTO

Con la tabella a seguire, invece, si quantifica l’entità della valorizzazione dei contributi per un Carabiniere in ausiliaria nel 2014 per limite di età appartenete al sistema misto (16 anni e 10 mesi al 31/12/1995)

e con la seguente quella di 1° Lgt. in ausiliaria per limite di età nel 2022, nel sistema misto

In merito all’ultimo esempio, se i futuri congedanti si soffermano solo sull’ottimizzazione dei contributi in ausiliaria emerge una maggiorazione della pensione netta di circa 150 euro che potrebbe ingannare chi dovrà valutare tra l’ausiliaria ed il moltiplicatore perché è, più o meno, della stessa entità del moltiplicatore, ma non è così, poiché la valorizzazione dei contributi è solo una parte della riliquidazione, al termine dei 5 anni, del trattamento di fine ausiliaria che è più vantaggioso rispetto al moltiplicatore, come si è avuto modo di precisare in articoli precedentemente pubblicati su questo sito e di seguito riassunti.

Simulazioni Trattamenti di Pensione

1° Lgt. classe 1962 – arruolato 1980 – cessazione dal servizio per limite di età nel 2022 – anzianità di servizio 47 anni 00 mesi 17 giorni – sistema misto (al 31/12/95 17 anni 10 mesi 00 giorni)

in caso di OPZIONE per il c.d. MOLTIPLICATORE la pensione stimata ammonta a 2.550 nette mensili

al TERMINE DEI 5 ANNI DI AUSILIARIA la pensione stimata ammonta a:

a) 2.750 nette mensili, senza tenere conto di eventuali contratti;

b) 2.780 nette mensili, prevedendo eventuali contratti con lo stesso adeguamento

del contratto per il triennio 2019/2021.

Gli importi sopra indicati sono stati determinati come segue:

a) si è tenuto conto della nuova aliquota del 2,44%;

b) gli aumenti contrattuali 2019/2021 sono stati già considerati;

c) l’Irpef è stata determinata con le nuove regole previste dal 2022;

d) non sono state previste detrazioni per carichi familiari;

e) addizionali: regione Lombardia e comune dell’0,80%