4 dicembre 2024 1° Lgt. in pensione Antonio Pistillo

La bozza della legge di bilancio non ha prorogato il modulo temporaneo previsto dalla legge n. 213/2023, per cui dal prossimo anno le pensioni torneranno a essere indicizzate all’inflazione secondo la disciplina antecedente alla Riforma Fornero di cui alla legge n. 388/2000, come modificata dall’articolo 1, comma 478, della legge n. 160/2019.

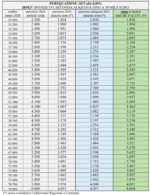

Tale disposizione suddivide la perequazione in tre fasce all’interno del trattamento pensionistico complessivo e l’adeguamento verrà concesso in misura piena, cioè al 100% per le pensioni fino a quattro volte il trattamento minimo, al 90% per le fasce di importo comprese tra quattro e cinque volte il trattamento minimo e al 75% per i trattamenti superiori a cinque volte il minimo.

Il DM del 15 novembre 2024 ha fissato il tasso di adeguamento provvisorio delle pensioni per il 2025 allo 0,80% e confermato al 5,4% quello definitivo per il 2024, pertanto, contrariamente a quanto comunicato con un articolo precedente, pubblicato il 31 ottobre c.a., non ci sarà nessun conguaglio per quest’anno.

Inoltre, dal 2025, potrebbe essere ridotta la tassazione sui redditi, come più volte annunciato dal governo, in particolare per voce del vice ministro dell’economia Maurizio Leo, tramite la diminuzione della seconda aliquota Irpef e un incremento del limite del secondo scaglione.

A tal proposito, nel decreto legge n. 155/2024, decreto fiscale collegato alla legge di bilancio, è specificato che le maggiori entrate erariali, per il biennio 2024-2025 derivanti dall’attuazione del concordato preventivo biennale e quelle eventuali dal ravvedimento speciale, saranno accantonate nel fondo per la riduzione fiscale, per essere prioritariamente destinate all’abbassamento delle aliquote dell’Irpef.

Le ipotesi in campo per il taglio dell’Irpef erano molteplici, ma oggi pare che, nella migliore delle ipotesi, passerà dal 35 al 33% senza un’estensione del secondo scaglione oltre 50 mila euro.

Pertanto, con lo specchio a seguire si riassumono gli aumenti derivanti dall’adeguamento e i risparmi in caso di diminuzione dell’aliquota Irpef dal 35 al 33%.