Dopo la pubblicazione delle convenzioni tra BPM e le Forze Armate, compresa quella dell’Arma dei Carabinieri, non sono mancate le polemiche sulla concessione anticipata del TFS al tasso dell’1%.

Purtroppo, come tristemente noto, i soldi per il TFS dei militari non vengono accantonati dal datore di lavoro come accade nel privato e considerando che il nostro paese è in crisi perenne, le casse dello stato spesso e volentieri sono vuote, quindi il meritato TFS, correttamente versato dal militare contribuente nel corso della carriera, viene restituito in comode rate . Ad esempio, per le somme superiori a 50mila euro, bisognerà attendere circa due anni, una parte del TFS il primo anno , la parte finale nel secondo.

La Banca Popolare di Milano, convenzionandosi con tutte le Forze Armate, ha permesso ai militari posti in quiescenza, di bypassare il problema, ovviamente a titolo oneroso. In precedenza, anche altre banche permettevano questo tipo di operazione, ma i tassi erano veramente proibitivi, con percentuali che variavano dal 4 al 6% dell’importo richiesto.

Non ci sentiamo quindi di condannare questa convenzione, specie nei confronti di quei militari che non navigano nell’oro e hanno bisogno di liquidità, anche se non sono mancate critiche del tutto legittime, come quelle del Sindacato dell’ Aeronautica SIAM:

ci chiediamo – sostengono i sindacalisti – se siamo davvero sicuri che la convenzione in oggetto rappresenti la miglior soluzione al problema. Siamo sicuri che chiedere un anticipo sul proprio credito già consolidato dall’INPS sia una soluzione accettabile da tutti quei colleghi che hanno versato per anni la propria contribuzione? Siamo sicuri che non sarebbe più conveniente utilizzare le risorse della Cassa di Previdenza (Cassa Uff.li e Cassa Sott.li)? Ed infine, perché applicare il tasso perentorio dell’1% su un credito praticante sicuro, senza rischi poiché in capo all’INPS?

Di fatto – conclude il comunicato stampa – con questa convenzione si è creata una sorta di speculazione bancaria sul credito dei nostri colleghi anche a causa della norma che ne ritarda la corresponsione per problemi di cassa dell’Istituto Previdenziale (INPS). È inconfutabile che i colleghi che ne hanno bisogno devono “pagare dazio” al sistema bancario per tornare in possesso di ciò che era già del personale.

Detto questo, è d’obbligo fare una piccola analisi circa quanto occorso negli ultimi giorni relativamente al TFR del pubblico impiego, che inverosimilmente, potrebbe interessare nel breve periodo anche il mondo militare. La procedura di richiesta dei soldi , potrebbe addirittura dimostrarsi analoga alla convenzione tra Forze Armate e la BPM, ma andiamo per passi.

In parole povere, gli statali che andranno in pensione potranno richiedere il Tfr/Tfs ad un istituto di credito convenzionato ed avere sul conto corrente 45mila euro entro 75 giorni. Ma è proprio così? Il via libera a quanto previsto dal decreto legge che ha introdotto Quota 100, firmato pochi giorni fa dal ministro Bongiorno, prevede infatti che i dipendenti pubblici andati in pensione potranno ottenere, senza il vincolo del differimento, l‘intero ammontare dei propri soldi fino a 45 mila euro, presentando apposita richiesta ad uno degli istituti di credito aderenti all’accordo quadro Abi, che, una volta ricevuta la conferma da parte dell’ente erogatore della sussistenza dei presupposti per l’anticipazione, liquiderà entro quindici giorni al pensionato l’importo dovuto.↓

Non è affatto chiaro se al pensionato verranno addebitati costi per l’avvio delle procedure della domanda di anticipazione all’istituto di credito prescelto . Malgrado l’anticipazione effettuata dall’istituto di credito costituisca un contratto di finanziamento, nel quale la restituzione delle somme viene effettuata direttamente dall’ente erogatore del Tfr/ Tfs alla banca che lo ha concesso al beneficiari, non è specificato se l’interessato debba sborsare qualcosa . È comunque fatta salva la possibilità per l’interessato di procedere direttamente, con oneri a proprio carico, ad un’estinzione anticipata (totale o parziale) del finanziamento.

Orbene, qualora l’anticipo del TFR per il pubblico impiego non preveda oneri , potremmo assistere all’ennesima prova di disinteresse della compagine politica nei confronti del mondo militare e delle forze di polizia. Perché chi indossa una divisa deve pagare gli interessi per ottenere il proprio TFS o peggio ancora attendere anni per avere indietro il proprio danaro e il dipendente del pubblico impiego no?

In seconda ipotesi, qualora il summenzionato anticipo sia a titolo oneroso e venga concesso anche ai militari ( al momento la situazione è caotica) sarà il militare a poter scegliere quale tra i due finanziamenti sia il più conveniente, oppure, attendere tranquillamente che lo stato gli invii quanto dovuto in comode rate bibliche.

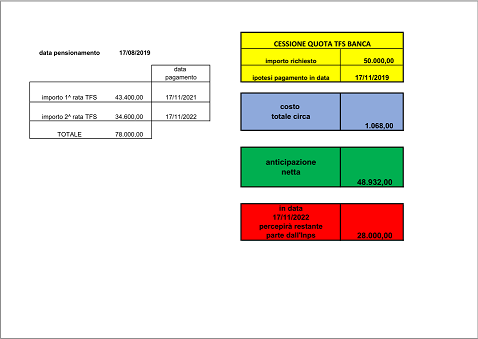

Con la speranza che venga emanata al più presto una Circolare esplicativa sulla concessione del TFS , vi proponiamo due simulazioni di richiesta del TFS alla BPM, la prima di 50mila euro, la seconda di 78mila, ringraziando il Luogotenente Pistillo per la gentile concessione.